植保业务全球第一!先正达集团科创板募资650亿

《科创板日报》(北京,记者郭辉),全球知名农技公司先正达集团科创板IPO已获受理。该消息于昨天(2日)晚间在上海证券交易所官网发布公告。

先正达集团主要由瑞士先正达、安道麦和中化集团的农业业务组成,2019年在上海注册,主营业务可分为植保、种子、作物营养、现代农业服务等。产品类型。

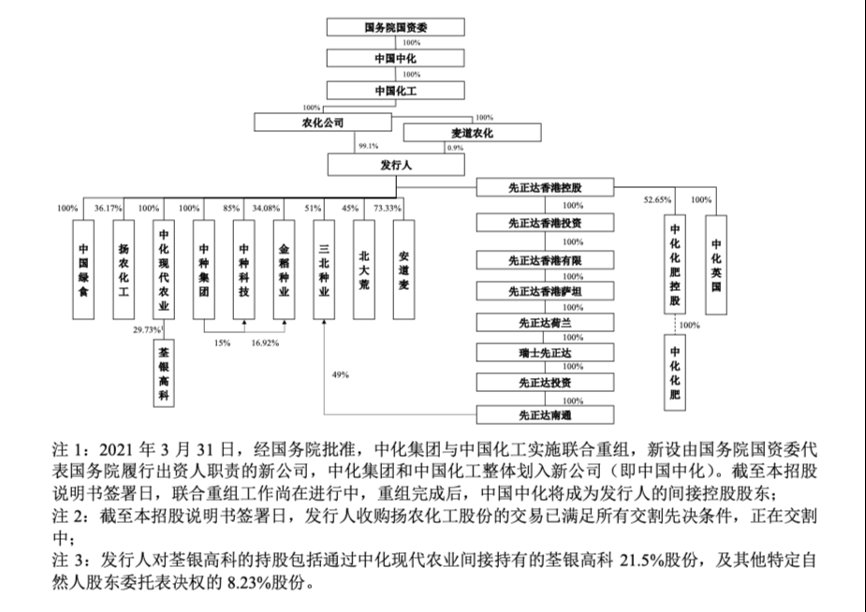

招股书显示,中国化工农化股份有限公司(以下简称“农化公司”)直接持有先正达集团99.1%的股份,是集团的控股股东。同时,中化农化全资子公司麦克唐纳持有先正达集团0.9%的股权。

截至发稿,中化与中化的联合重组仍在进行中。重组完成后,中化将成为发行人的间接控股股东。

图片|招股说明书所示先正达集团股权结构

募集资金的 30% 用于偿还集团的长期债务。

先正达集团招股书显示,本次IPO拟募资650亿元,将用于前沿农业技术研发、生产资产支出、农业技术服务平台的拓展,以及完成余下的多项全球并购和集团的收购。值得注意的是,其中195亿-30%的募集资金也将用于偿还集团长期债务。

《科创板日报》此前曾注意到,先正达集团的重要组成部分——瑞士先正达,2019年上半年净负债90亿美元,截至2017年底,中国化工完成了此次收购。当时,这个数字只有16亿美元。

短短两年时间,由于瑞士先正达被中国化工收购后的大规模现金支出,债务规模迅速扩大。其中包括瑞士先正达于2018年向中国化工支付47亿美元股息,用于偿还并购过桥贷款;因公司问题向美国农民赔偿玉米种子15.1亿美元;以及2018年2月以14.5亿美元收购中粮国际旗下Nidera物种。产业等。

2020 年 10 月,瑞士先正达还收购了一家名为 Valagro 的新生物制剂公司。招股书显示,集团目前有未支付的采购款26.36亿元。本次公开发行募集资金中,208亿将用于扬农化工、维拉格罗等全球并购项目。

先正达集团整体债务规模在招股说明书中披露。

2018、2019、2020年末,先正达集团总负债分别为2611.7亿元、2767.8亿元、1914.0亿元。其中,与2018年相比,2019年负债规模有所增加,2020年末集团负债规模较上年有所下降。

先正达集团回应称,2019年集团债务规模有所增加,但与当年总资产的变化相符。先正达集团成立于2019年,随后承担了中国化工收购瑞士先正达的债务。

2020年10月下旬,中国化工召开董事会,审议通过了先正达集团债务重组方案的相关议案。本集团享有的相应债权无权认购先正达集团新增注册资本。

2020年11月和同年12月,农化公司两次增资,先正达集团注册资本增加近11.45亿元。

2020年,先正达集团全年资产负债率下降近17%,非流动负债减少861.9亿元,非流动负债占负债总额的比重下降。

植保业务和种子业务的主营业务

偿付能力指标方面,2018年至2020年三年末,先正达集团的流动比率分别为1.46、1.41和1.40,速动比率分别为0.93、0.87和0.82。先正达集团认为,剔除登海种业明显高于同行业其他可比公司的指标后,“公司的流动比率和速动比率与行业平均水平相对可比,不存在明显异常”。

2018-2020年,先正达集团三年实现营业收入1397亿元、1445.7亿元和1519.6亿元,年均复合增长率4.30%,主营业务占总收入的比重在三年内。均保持在 99% 以上。同时,三年分别实现净利润38.0亿元、47.3亿元和80亿元。

2021年第一季度,先正达集团的上述业绩增长势头得以延续。一季度营业收入428.4亿元,同比增长10.80%; EBITDA为90.4亿元,同比增长13.25%;归属于母公司的净利润为37.7亿元,同比增长72.23%。

植保业务和种子业务是先正达集团备受外界关注的两大主营业务。

根据AgbioInvestor的预测,未来五年植保产品市场的年均复合增长率有望达到2.3%;据Kynetec统计,2025年种业整体市场规模将增至527亿美元,年均复合增长率。 2.6%……也就是说,先正达集团的许多主营业务未来在全球市场仍有进一步增长的空间。

据悉,全球农化行业最知名的六大巨头——瑞士先正达、拜耳、孟山都、杜邦、陶氏、巴斯夫,均以收购或兼并的形式组建集团。主要原因是他们从2015年开始,全球农化行业市场经历了急剧的转变。企业受气候变化、农作物价格、汇率等因素影响,收入和利润有所下降。

年均研发投入率为6.6%

据AgbioInvestor统计,从全球植保市场来看,先正达集团农化产品市场份额最高,占全球份额近四分之一,而国内市场相对分散。以 11% 的份额排名第一。

下一篇:没有了